Guia Completo para Organizar Suas Finanças Pessoais em 2024: Passo a Passo para Estabilidade Financeira

Olá dinheirosófilos!!

Neste primeiro post do blog Dinheirosofia, vou escrever sobre um tema que é muito buscado na internet, mas poucos lugares abordam de forma objetiva e organizada tudo quanto é necessário para”organizar sua vida financeira. Organizar as finanças pessoais é essencial para conseguir se manter durante os períodos de escassez, garantir estabilidade financeira e ou alcançar seus objetivos de vida, seja uma aposentadoria decente no futuro ou aquela tão sonhada viagem. Este guia detalhado fornecerá passos práticos para começar a organizar suas finanças, ajudando você a controlar seus gastos, economizar e investir com sabedoria.

1. Introdução: A Importância de Organizar as Finanças Pessoais em 2024

A organização financeira não é apenas uma questão de saber o quanto você ganha e o quanto você gasta; trata-se de tomar controle da sua vida financeira e se planejar para o futuro, indepentente do que aconteça no mundo. Com o desemprego, a inflação, as condições climáticas, questões geopolíticas e a volatilidade da economia global e outras infindáveis variáveis, é essencial estar preparado para os desafios financeiros que possam surgir.

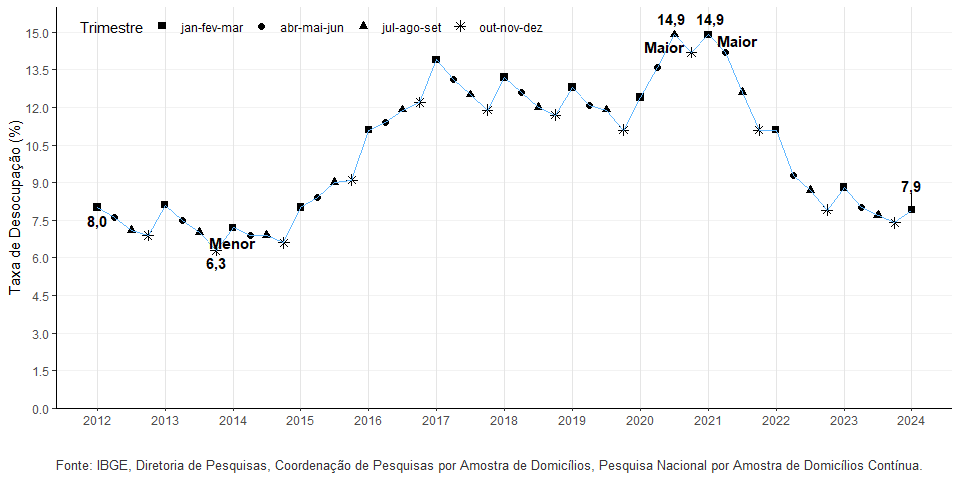

Vamos começar mostrando um dos maiores temores do brasileiro médio. O desemprego! De acordo com os dados do Instituto Brasileiro de Geografia e Estatística (IBGE), no primeiro trimestre de 2024 o índice de desemprego fechou em 8,6 milhões de desempregados, ou 7,9% dos brasileiros desocupados. Esse número já esteve muito pior, e embora tenha melhorado um pouco, pode rapidamente agravar em cenários de colapso social. Durante a pandemia de covid-19, por exemplo, a taxa de desemprego atingiu níveis alarmantes no Brasil. Somente no primeiro trimestre de 2021, este índice atingiu a marca de 14,9%, ou 15,2 milhões de pessoas desempregadas, segundo dados do próprio IBGE.

Agora, se você pequeno empresário se considera sortudo e não vê riscos no horizonte, sinto muito em ser o portador de más noticias, você também não está 100% seguro. No Brasil, a pandemia afetou especialmente as micro e pequenas empresas (MPE), com uma enorme queda de demanda, paralização das atividades e, eventualmente, o fechamento definitivo de diversos negócios. Dados também do IBGE revelam que durante a primeira onda da pandemia, até junho de 2020, 716.372 empresas encerraram suas operações, sendo 99,8% delas de pequeno porte.

Outro vilão que acompanha os brasileiros no dia a dia é a chamada inflação. A inflação é um aumento generalizado nos preços de bens e serviços ao longo do tempo, diminuindo o poder de compra do dinheiro. No Brasil, a inflação é medida principalmente pelo Índice de Preços ao Consumidor Amplo (IPCA), que reflete o custo de uma cesta de produtos consumidos pelas famílias.

Para 2024, a previsão é que a inflação fique por volta dos 4%, dentro da meta estabelecida pelo Conselho Monetário Nacional (CMN) e o “esperado” pelo mercado. A inflação brasileira nos últimos anos tem sido impactada por fatores como crises globais, flutuações nos preços das commodities, e incertezas fiscais. Em 2022, por exemplo, a inflação foi pressionada por aumentos nos preços de combustíveis e alimentos.

A inflação afeta diretamente o poder de compra dos brasileiros. Quando os preços sobem, as famílias precisam gastar mais para adquirir os mesmos produtos e serviços, o que pode reduzir o consumo e a qualidade de vida.

Além disso, a inflação elevada pode levar a um aumento nas taxas de juros, o que encarece o crédito e pode desincentivar investimentos e consumo, afetando o crescimento econômico geral.

Assim como uma empresa necessita manter um acompanhamento frequente e muito bem estabelecido de seus indicadores, suas receitas e suas despesas, você como pessoa física também precisa manter um acompanhamento periódico de suas finanças. Começar agora, em 2024, é fundamental para construir uma base financeira sólida e alcançar a segurança econômica lá na frente.

2. Avaliação da Situação Financeira Atual: O Ponto de Partida

a) Mapeamento de Receitas e Despesas

Antes de iniciar qualquer planejamento financeiro, criar um orçamento domestico e estabelecer metas, é necessário mapear muito bem sua situação financeira atual. Essa é a uma das mais importantes etapas no processo, e por isso não pode ser neglicenciada. Um dos erros de quem está começando a se organizar, é fazer um levantamento extremamente complexo dos custos, uma organização muito burocrática e sofisticada e que no fim acabam por abandonar a empreitada, devido a dificuldade em manter um controle tão rígido. Para evitar cair nas armadilhas do perfeccionismo e em práticas não tão saudáveis para iniciar sua jornada, sugiro começar com os seguintes passos:

- Liste todas as fontes de receita: Inclua seu salário principal, rendimentos de investimentos, ganhos derivados de trabalhos esporádicos (como freelances) e qualquer outra fonte de renda. Não se esqueça de considerar a receita líquida, ou seja, após descontos de impostos e outras deduções. Aqui não se limite aos ganhos pessoais, mas se viver com seu conjuge, por exemplo, é importante considerar a renda de ambos. Aqui, a renda familiar deverá ser considerada como um todo, e não de forma isolada.

- Identifique todas as despesas: Faça um levantamento das suas saídas, ou custos, e classifique-as em despesas em fixas, que têm custos previsíveis (como aluguel, contas de serviços públicos) e variáveis, que não tem um custo previsível e que se ajustam de acordo com a situação financeira e estilo de vida (como alimentação, lazer, compras). Se você não é o tipo de pessoa que tem muita paciencia em manter uma agenda, ou fazer anotações, não adianta você querer anotar que você comprou uma balinha na cafeteria da esquina, por exemplo. Agora, conforme você vai avançando no processo de controlar os gastos, talvez faça sentido você anotar tudo aquilo que tem como saída de dinheiro.

Aqui não adianta inventar muito. Utilize um aplicativo de controle financeiro ou uma planilha para anotar tudo, facilitando o acompanhamento. Também considere não verificar um período muito grande para começar a análise. A sugestão é começar avaliando alguns meses anteriores, digamos os três últimos mês fechados, para ter um custo médio mensal avaliável e a partir disso todos os meses serem contabilizados.

b) Análise de Dívidas e Passivos

Entender suas dívidas é essencial para um planejamento eficaz. Faça uma lista de todas as dívidas, incluindo:

- Tipo de dívida: Cartão de crédito, empréstimos pessoais, financiamentos, etc.

- Valor total devido: Inclua o montante principal e os juros acumulados.

- Taxa de juros: Identifique as taxas aplicáveis a cada dívida.

- Prazos de pagamento: Anote as datas de vencimento e o tempo restante para quitação.

3. Definição de Objetivos Financeiros: Direcione Suas Finanças

a) Metas de Curto, Médio e Longo Prazo

Definir objetivos financeiros é crucial para direcionar suas ações. Estabeleça metas específicas para diferentes horizontes de tempo:

- Curto Prazo (1 ano): Ex.: quitar dívidas, economizar para uma viagem, iniciar um fundo de emergência.

- Médio Prazo (1-5 anos): Ex.: comprar um carro, fazer um curso de especialização, casar.

- Longo Prazo (5+ anos): Ex.: aposentadoria, comprar uma casa, investir em educação dos filhos.

b) S.M.A.R.T. Goals

Para aumentar a eficácia, use a metodologia S.M.A.R.T. (Específicos, Mensuráveis, Alcançáveis, Relevantes e com Tempo Definido) para definir seus objetivos. Isso ajuda a manter o foco e a monitorar o progresso.

4. Criação de um Orçamento: Controle de Gastos e Poupança

a) Planejamento do Orçamento

Com uma compreensão clara de suas receitas e despesas, é hora de criar um orçamento. Um orçamento é uma ferramenta que ajuda a controlar seus gastos, garantindo que você viva dentro dos seus meios e economize para o futuro.

- Alocação de Recursos: Distribua sua renda entre despesas essenciais, desejos e poupança. Priorize as necessidades, mas reserve uma parte para lazer e outra para poupança.

b) Método 50/30/20

O método 50/30/20 é uma regra prática para ajudar na alocação de recursos:

- 50% para Necessidades: Inclui moradia, alimentação, transporte e contas básicas.

- 30% para Desejos: Gastos com lazer, hobbies, entretenimento e outras despesas não essenciais.

- 20% para Poupança e Investimentos: Destine esta parte para construir uma reserva de emergência e investir para o futuro.

5. Construção da Reserva de Emergência: Segurança Financeira

Uma reserva de emergência é um fundo que cobre despesas imprevistas, como reparos de emergência, despesas médicas ou perda de emprego. Para construir sua reserva:

- Determine o montante necessário: Idealmente, deve ser o equivalente a 3-6 meses de despesas essenciais, se você trabalha em regime CLT, por exemplo. Para quem é autônomo ou tem uma fonte de renda que varia mês-a-mês, o recomendável é ter pelo menos 12 meses da média dos seus custos fixos mensais.

- Escolha onde guardar: Opte por uma conta poupança ou um fundo de emergência de fácil acesso e baixo risco. Aqui o objetivo não é rendimento, mas sim liquidez e segurança. Uma boa estratégia é manter parte da sua reserva em alguma instituição financeira grande, confiável e que tenha agências físicas onde o dinheiro possa ser sacado a qualquer momento (e não somente em días úteis e em horário comercial). Importante também manter uma pequena reserva de valor em espécie em casa, como 1 mês de seus gastos.

- Contribua regularmente: Faça aportes mensais até atingir o valor desejado e vá ajustando conforme a média dos custos fíxos seja alterada.

6. Educação Financeira e Investimentos: Planejamento de Longo Prazo

a) Continuação do Aprendizado

A educação financeira contínua é vital para tomar decisões informadas. Aqui no blog www.dinheirosofia.com.br você terá sempre novas dicas, melhores recomendações e instruções detalhadas de como organizar suas finanças e ter uma gestão eficiente com seu dinheiro. De qualquer forma, é importante manter sempre a mente aberta e acompanhar blogs, podcasts, livros e cursos sobre finanças pessoais. Alguns recursos recomendados incluem:

- Livros: “Pai Rico, Pai Pobre” de Robert Kiyosaki, “O Homem Mais Rico da Babilônia” de George S. Clason.

- Podcasts: “NerdWallet Smart Money”, “Finanças para Garotas” (em português).

b) Investimentos

Após estabelecer uma reserva de emergência, comece a investir para alcançar seus objetivos de médio e longo prazo. Considere diversificar seus investimentos entre:

- Renda Fixa: CDBs, Tesouro Direto, debêntures.

- Renda Variável: Ações, fundos de investimentos, ETFs.

- Outros Ativos: Imóveis, criptomoedas, commodities.

Lembre-se de considerar seu perfil de risco e horizonte de investimento ao escolher onde alocar seus recursos.

7. Monitoramento e Ajustes: Mantenha-se no Caminho Certo

Organizar suas finanças é um processo contínuo. Revise regularmente seu orçamento, ajuste suas metas conforme necessário e monitore seus investimentos. Considere o uso de aplicativos financeiros para facilitar esse acompanhamento, como:

- Mobills: Para controle de despesas e orçamento.

- Minhas Economias: Para planejamento financeiro e acompanhamento de investimentos.

8. Tecnologia e Ferramentas: Ajudando na Organização Financeira

A tecnologia pode ser uma aliada poderosa na organização das finanças pessoais. Utilizar aplicativos de gestão financeira, planilhas e outras ferramentas digitais pode facilitar o controle de receitas, despesas e investimentos. Algumas recomendações incluem:

- Planilhas do Google: Para criar e gerenciar orçamentos personalizados.

- Aplicativos bancários: Muitos bancos oferecem funcionalidades para acompanhamento de despesas e investimentos.

- Plataformas de investimento: Como Nubank, XP Investimentos e Modalmais, para gerenciar investimentos de forma integrada.

9. Conclusão: Dê o Primeiro Passo Hoje

Começar a organizar suas finanças pessoais em 2024 pode parecer desafiador, mas com planejamento e disciplina, é possível alcançar a estabilidade financeira e realizar seus objetivos. Lembre-se de que o mais importante é dar o primeiro passo e manter-se comprometido com seus planos. Com uma abordagem estruturada e o uso de ferramentas adequadas, você pode construir uma vida financeira segura e próspera.

Publicar comentário